한국의

한국의 English

English français

français Deutsch

Deutsch русский

русский español

español português

português العربية

العربية 日本語

日本語 Tiếng việt

Tiếng việt

지금 전화 해

TEL : + 86-4000988557;

스카이프 ID : gfreex@hotmail.com;

위챗 : STEP_ADTECH;

QQ ID : 8936906.

이후 2013 년, 중국은 세계의 최대 로봇 시장, 6 년 연속 세계 1 위 내 국가는 글로벌 로봇의 중요한 생산 기지이자 소비자 시장이되었습니다.

글로벌 운영 분야의 산업용 로봇이 새롭게 부상 점수

국제 로봇 연맹 통계 IFR 2019 년에는 2.7 백만 산업용 로봇전 세계 공장에서 운영되고 있으며, 연간 12 % 증가, 사상 최고 기록

From 지역적 관점, 2019 년 최대 시장 아시아 중 중국에서 가동중인 산업용 로봇의 수가 21 % 연간 약 783,000 개까지 단위; 일본에서 가동중인 산업용 로봇의 수는 355,000 대였습니다.

2019 년 산업용 로봇 출하량은 373,000 대 국가 선적 측면에서 중국 출하량은 145,000 대, 일본 49,000 대는 2 위, 미국은 33,300 대 용 세 번째 장소.

중 국내 산업용 로봇 출하량, Yaskawa 를 포함한 4 대 로봇 공장 Electric, Fanuc, Abb 및 Kuka 함께 보다 70 %.

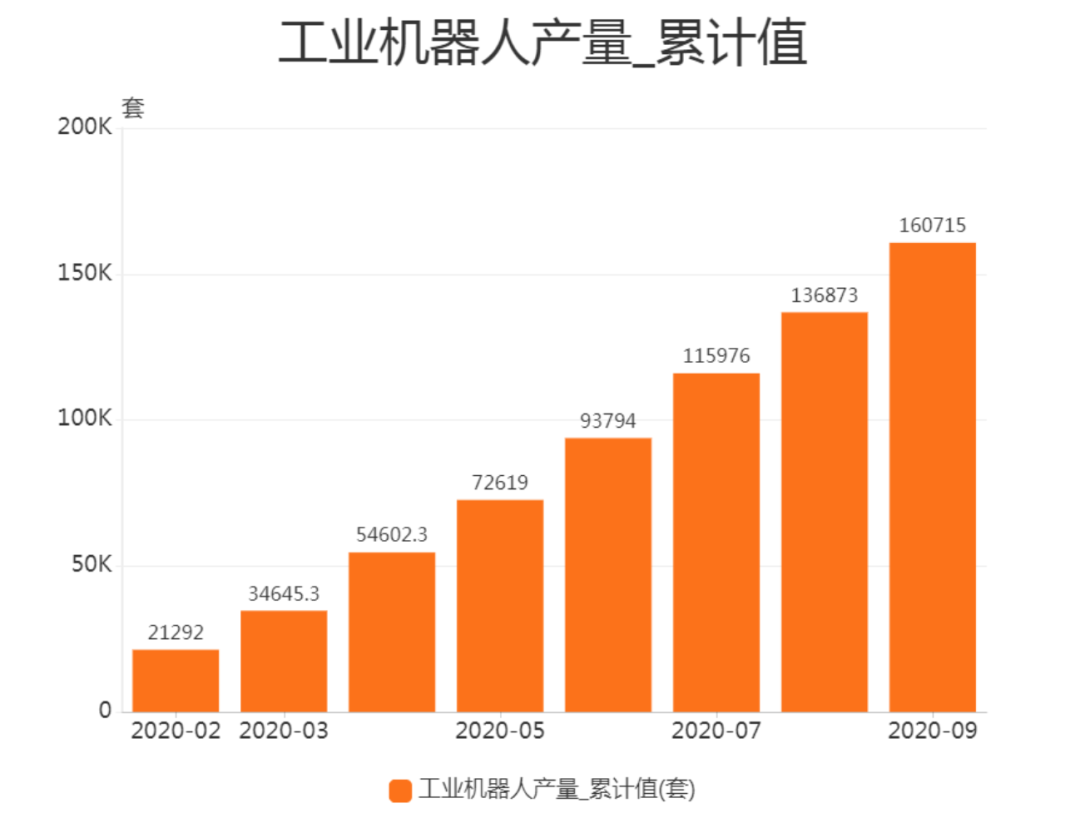

통계에 따르면 from 통계국, 8 월 산업용 로봇 생산량 2020 20,700 대, 32.50 % 증가 전년 대비; 산업용 로봇의 출력 from 1 월 -8 월 2020 136,900 대, 13.90 % 증가 전년 대비.

국제 로봇 연맹 (International Federation of Robotics)은 글로벌 산업용 로봇의 성장이 2019 년까지 정체 될 것이라고 예측했다 두 자리 숫자 로 돌아갑니다. 2020. 이후 성장

중국 로봇 산업 동맹은 from 2020 2029 년까지 연평균 성장률은 보다 29 %.

국내 산업용 로봇 판매는 해마다 증가하고 있습니다

이후 2002 년 중국에서 산업용 로봇의 판매량이 급증했습니다.

2003 년 중국의 산업용 로봇 판매 성장률은 178 %로 보다 훨씬 더 높았습니다. 세계 평균 18.8 %. 이후 중국에서 산업용 로봇의 연간 판매량은 1,000 단위.

From 2005 2008 년까지 my 국가 산업용 로봇 판매는 20 %-30 % 범위.

2009 년 경제 위기의 영향을 받아 중국 산업용 로봇 판매량은 30 % 감소했지만 보다 글로벌 레벨.

From 2010 2017 년까지 글로벌 산업용 로봇 판매는 새로운 급속한 성장세에 진입했습니다. (평균 연간 성장률 비율> 25 %), China 's 산업용 로봇도 빠르게 성장하기 시작했습니다. 2010.

From 2010 2017 년까지 7 년 연속 빠른 매출 성장을 달성했으며 복합 성장률은 39.8 %로 글로벌 산업용 로봇 매출 성장률

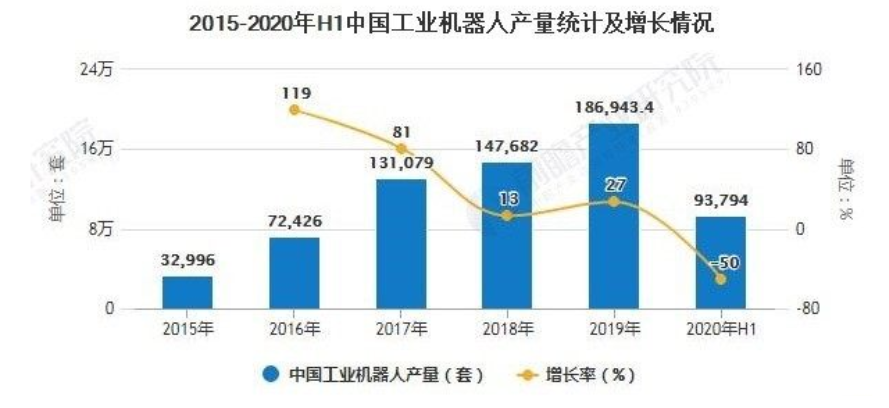

2018 년 및 2019 년, 거시 경제 침체와 중미 무역 마찰, 성장률 중국 산업용 로봇 판매가 정체되었습니다.

2020 년 상반기 산업용 로봇의 생산량은 마이너스 성장을 경험할 것입니다. 전염병의 영향을 받아 국산 자동차, 전자 등 다운 스트림 로봇 산업의 발전이 제한되고 로봇 수요 증가율이 느려졌습니다.

핵심 구성 요소의 산업 체인 + 로봇 본체 + 통합 애플리케이션

① 업스트림 핵심 구성 요소에는 제어 시스템, 서보 모터, 정밀 감속기 및 센서가 포함되며 이는 "brain" 로봇의.

경쟁 측면에서 외국인 기업에는 절대적인 이점이 있습니다. 일본 브랜드는 중소 기업 독점 OEM 시장 (주식 45 %) 우수한 제품 성능과 매우 경쟁력있는 가격으로 유럽 브랜드는 30 % 국내 생산 15 %.

② 다 미드 스트림은 산업용 로봇 바디의 제조입니다. "바디" 팔, 손목 등을 포함한 로봇의 일부 로봇 본체에는 보행 구조도 포함됩니다.

로봇 본체의 하드웨어 기술은 주로 구조의 최적화와 사용자 경험의 향상으로 성숙해졌습니다. 외국 자본은 여전히 고급 시장, 그리고 low-end 의 현지화 비율 및 중단 시장이 증가했습니다.

Fanuc, ABB, Yaskawa, KUKA 4 개의 글로벌 로봇 제품군이 보다 50 % 전체 시장의 점유율.

③The 다운 스트림은 다양한 애플리케이션 시나리오 및 용도에 따라 산업용 로봇의 대상 시스템 통합 및 소프트웨어 보조 개발을 담당하는 통합 애플리케이션 회사입니다.

dual-arm 과 같은 주요 공통 기술의 연구 및 개발에서 획기적인 진전이 이루어졌습니다. 로봇 양안 비전 포지셔닝 기술, 유연한 그리퍼 디자인 기술 및 이중 팔 조정 된 제어 기술.

협동 로봇은 감속기, 모터, 인코더 의 통합 통합을 실현합니다. 및 드라이브 제어 및 반복성 일부 제품의 플러스 또는 마이너스 0.05 mm.

"기계 대체" 의 경제학 점차 눈에 띄다

최근 몇 년 동안 급속한 경제 성장과 국내 근로 연령의 감소와 함께 인구, 노동 공급의 변곡점이 나타나고 인구 배당금은 점차 사라졌습니다.

근로 연령 인구 연령 15-64 중국에서 감소 이후 2011;

절대 인구 수 15-64 이후 2014;

인구 15 ~ 64 세 2018 년 약 1200 만 감소 from 2013 년 정점

이 인구 통계 학적 변화는 노동 시장에 노동력 부족, 기업 채용의 어려움, 고가의 채용으로 반영됩니다.

인건비 상승으로 기계 대체에 대한 수요가 생겼습니다.

또한 이후 2012 년, 산업용 로봇의 글로벌 평균 가격은 일반적으로 인건비 상승과 로봇 비용 하락으로 꾸준하고 하락하는 추세를 보였습니다.

이런 맥락에서 노동력을 기계로 대체하는 것 from 2020 ~ 2050 확실성이 높은 장기적인 발전 추세가 될 수 있습니다. 자동화 및 지능형 장비에 대한 국내 수요는 계속 증가 할 것으로 예상됩니다.

기존 로봇과 협업 로봇의 통합

현재 인간-기계 협업 애플리케이션이 상승 추세를 보이고 있습니다. 2019 년 협동 로봇 설치 데이터 증가 11 % 2018. 와 비교

함께 점점 더 많은 공급 업체 출시 협동 로봇 에스, 이런 종류의 로봇의 적용 범위가 점점 더 넓어지고 있습니다.

산업용 로봇 분야는 또한 작업을 정확하게 처리 할 수있는 기존의 케이지 로봇과 인간과 안전하게 작업 할 수있는 새로운 협업 로봇을 결합하여 두 개의 협업 작업을 실현하고 있습니다.

내 국가 "Made in china 2025" 전략은 지능형 제조를 촉진하기위한 산업용 로봇에 대한 정책 지원이기도합니다. 국내 산업용 로봇도 끊임없이 혁신하고 있으며 시장은 잘 반응했습니다.

ABB, KUKA, Siasun 및 기타 산업용 로봇 제조업체가이 분야에서 자리를 차지하고 있습니다.

이들 브랜드, 더 많은 중소형 산업용 로봇 제조업체가 산업용 로봇 시장의 주력이되었습니다.

국내 산업용 로봇의 부상과 산업 문제

From 2015 2019 년까지 국내 6 축 로봇 시장, 국내 로봇 판매 증가 from 보다 작음 8,000 개에서 거의 24,000 개 단위; 국내 시장 점유율도 from 16.4 % 2015 년 ~까지 2019. 24.1 %.

향후 스마트 시티와 스마트 팩토리의 점진적인 발전에서 산업용 로봇이 중요한 역할을 할 것이며 지능형 운영을 위해서는 많은 산업용 로봇이 필요하다.

5G, 사물 인터넷, 산업용 인터넷의 가속화 된 구축은 산업용 로봇 개발에 매우 중요합니다. 2025 년까지 산업용 로봇 시장은 약 100 억 미국에이를 것으로 예상됩니다. 달러.

그러나 GGII 에 따르면 기관 데이터, 중국의 어려움 산업용 로봇 사업 2019 이는 주로 통합 자 기능 부족, 긴 투자 수익률, 통합 자 기능 부족, 최종 사용자 인식 개선 필요성 때문입니다.

하지만 내 국가는 세계의 산업용 로봇의 최대 소비 시장, 시장 공급은 거의 주로 외자 기업.

인구 배당 약화, 산업 업그레이드 및 효율성 향상, 산업 기반 및 기술 혁신 역량 강화, 첨단 제조 및 현대 서비스 산업의 통합 발전 촉진, 제조 전력 구축 가속화의 맥락에서 " 명확하게 작성되었습니다 into 정부 작업 보고서, 산업 업그레이드 임박, 지능형 제조의 일반적인 추세, 산업용 로봇의 폭발적인 시대가 도래했습니다.

TEL : + 86-4000988557;

스카이프 ID : gfreex@hotmail.com;

위챗 : STEP_ADTECH;

QQ ID : 8936906.

계속 읽고, 계속 게시하고, 구독하십시오. what 당신은 생각합니다.

IPv6 네트워크 지원 粤ICP备2021036697号

IPv6 네트워크 지원 粤ICP备2021036697号 온라인 서비스

온라인 서비스 4000988557

4000988557 sales1@troysupply.comsales2@troysupply.com

sales1@troysupply.comsales2@troysupply.com Richard Liu

Richard Liu TROY

TROY 8936906

8936906 Troysupply_com

Troysupply_com